資産運用の基本は、以下の4つを行うことになります。

最も有効な投資手法は、時間を味方に付けた長期投資ですので早めに取り掛かることが一番ですが、投資運用期間が残り少ない方も債権などを活用して資産形成できますので、電気通信工事に併せて、無料でご相談を賜ります。

なお、資産運用相談単独の場合は、8,000円(出張料3,000円~+相談料5,000円/時間)から承ります。

- 証券口座の開設と運用:NISA口座を開設して、毎月定額で金融商品を積立てる。

- 節約などで余剰資金を捻出:保険・水光熱費・通信費等の見直しで余剰金を確保する。

- 資産運用の目標額設定:教育費や老後資金などの資産運用の目標を決める。

- 金融商品の選定:目標までの期間(長期・中期・短期)に応じて金融商品を選定する。

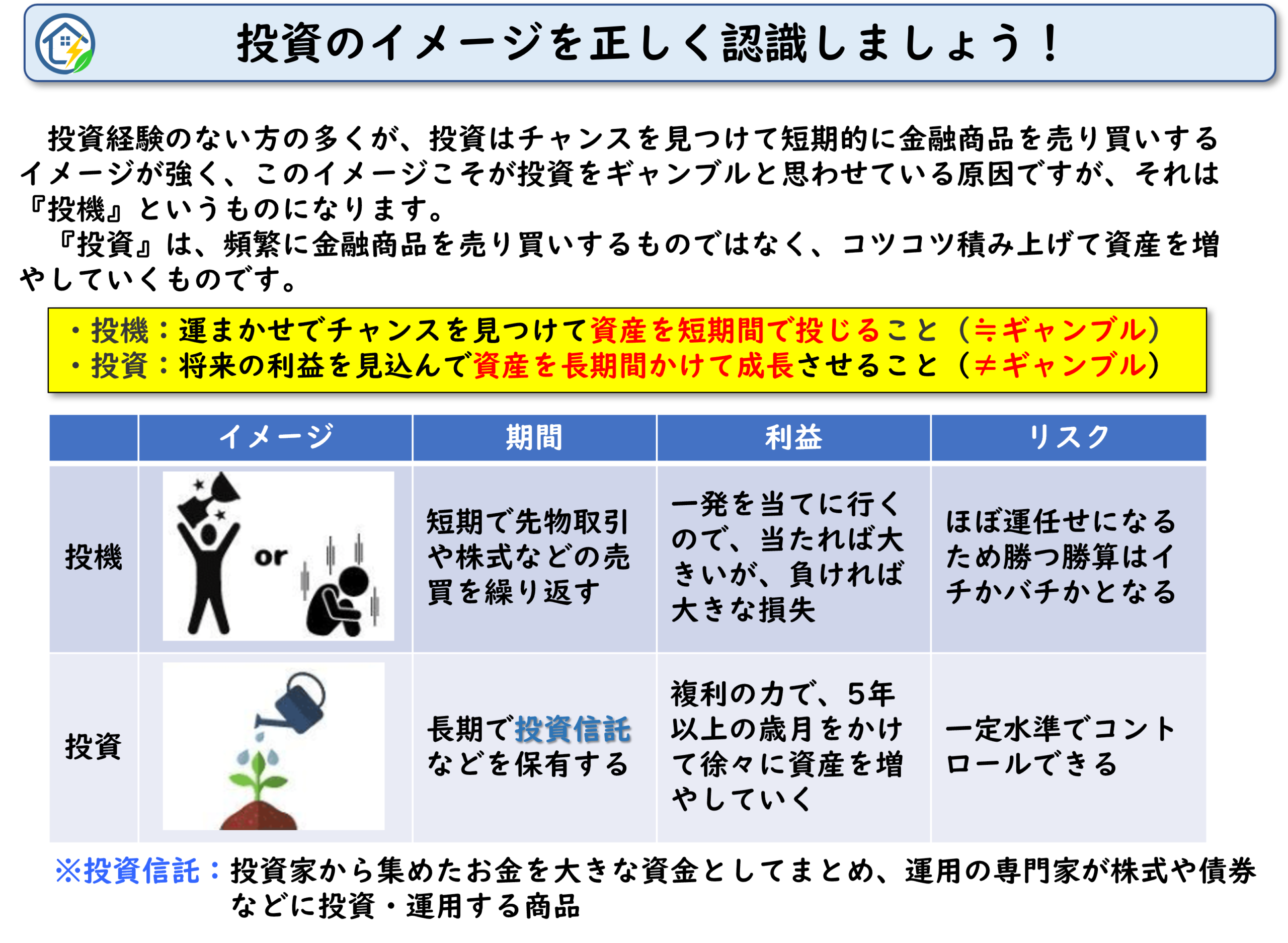

投資のイメージを正しく認識しましょう!

投資は、運まかせでチャンスと思う瞬間に多額の金銭をつぎ込んで勝負をする投機とは違います。

投資とは、時間と複利効果を味方につけて、資産を長期間にわたって成長させていく資産運用の方法になります。

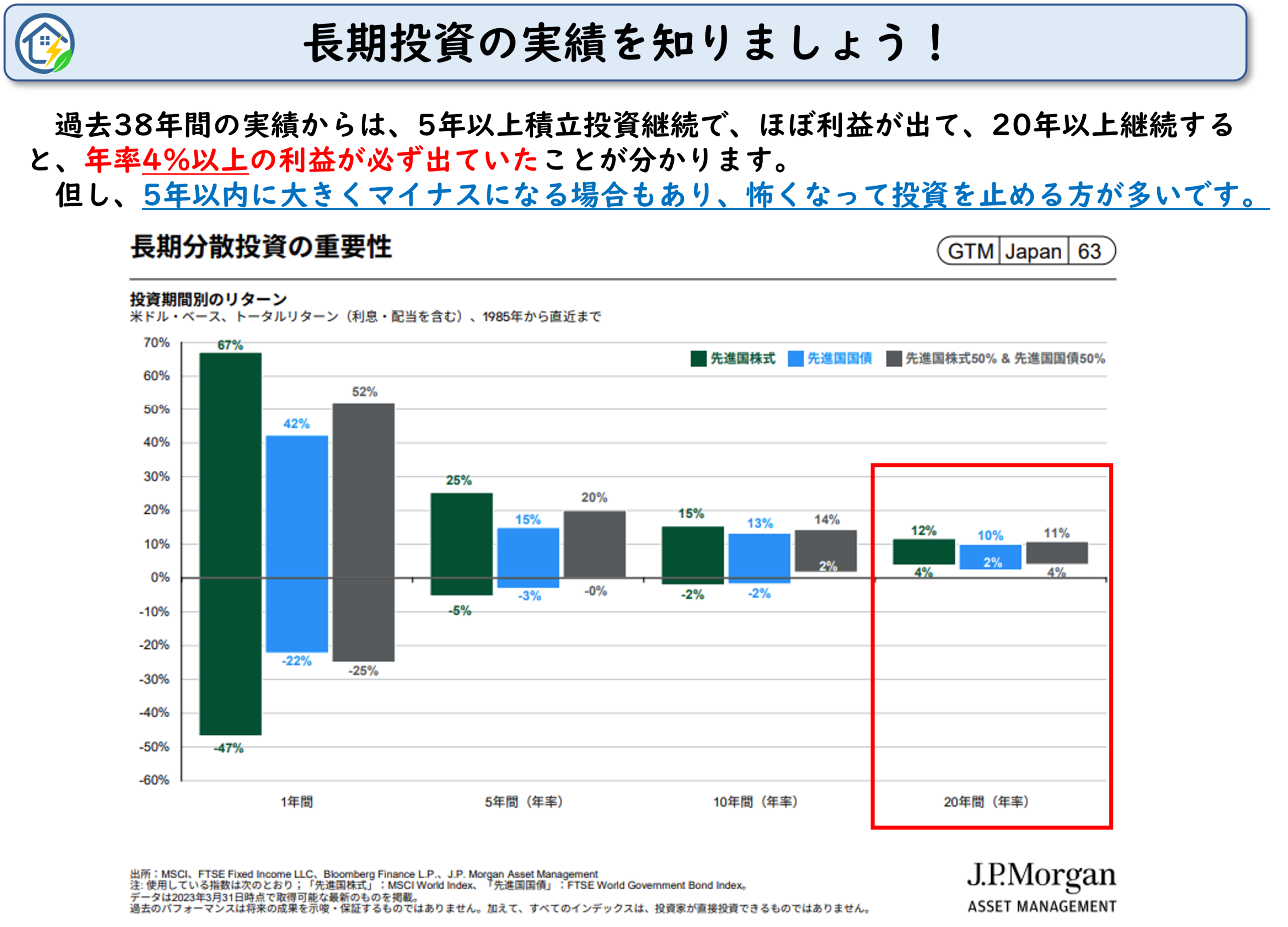

長期投資の実績を知りましょう!

長期投資の効果は、下図(過去40年間の投資実績をまとめたもの)で分かるとおり、時間を味方につけるほど利益がマイナスになるリスクは減っていき、5年間以上継続すると利益はプラスになる確率が高まります。

先進国株式への投資(20年以上の長期投資に最適)

緑色の先進国株式を毎月定額で積立をした場合の利益幅を見てみると、長期間運用するほど利益がマイナスになるリスクは無くなっていきます。

- 1年間:-47%~+67%と大きく上下し、一喜一憂する状態になりますので、ここで、怖くなって売却すると利益を得ることは出来ません。

- 5年間:-5%~+25%で変動しますので、利益がマイナスになる確率は、大きく減少します。

- 10年間:-2%~+15%で変動しますので、利益がマイナスになる確率は、更に減少します。

- 20年間:+4%~+12%での変動しますので、利益がマイナスになる確率は、ほぼ無くなります。

先進国国債への投資(日本国国債の場合は為替リスクが無いため短期投資に最適)

青色の先進国国債は、利益の上下幅が小さくなり、更に利益がマイナスになるリスクが減少しています。

株式50%と国債50%をミックスして投資(5年程度の中期投資に最適)

株式と国債が相反する値動きをすることから、株式50%と国債50%をミックスして投資すると、お互いにリスクを相殺して利益がマイナスになる確率を下げており、5年間以上で利益がマイナスになる確率は、ほぼ無くなります。

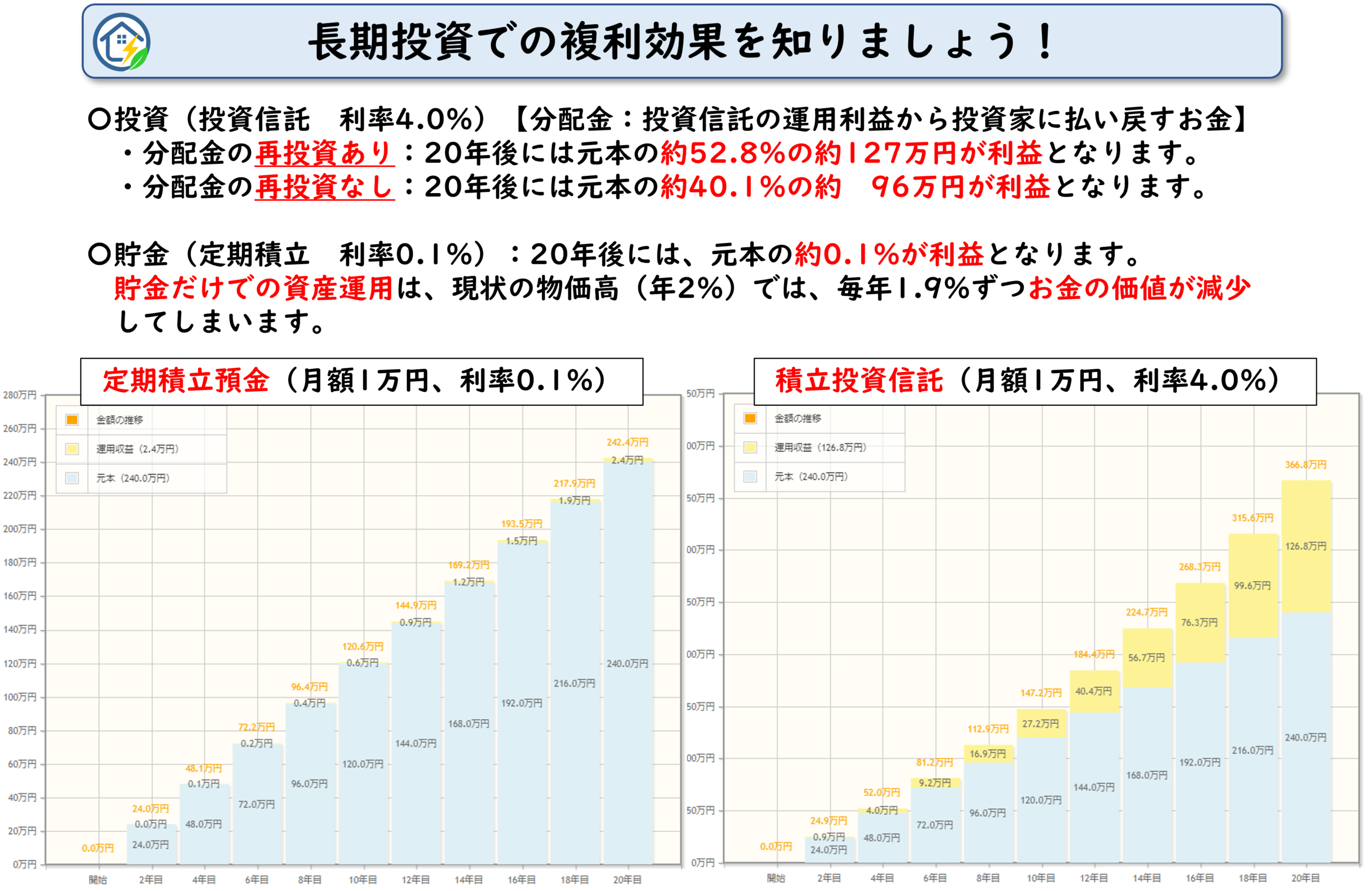

長期投資での複利効果を知りましょう!

複利効果とは、年間の運用益を分配金として投資家に還元するのではなく、元本に運用益を加えて運用することで、利益が利益を生む仕組みにすることです。

下図で、分配金の再投資ありが複利効果を生かした投資になり、再投資なしが分配金を受け取って資産運用に回さない単利方式になります。

月額1万円を20年間積み立てた場合、元本に対して利益が12.7%の差になって現れ、約31万円の差額となります。

また、現状の定期積立貯金は、年利0.1%のため、複利効果があったとしても、20年後には2.4万円の利益にしかなりませんので、物価高の中ではお金の価値が減少してしまします。

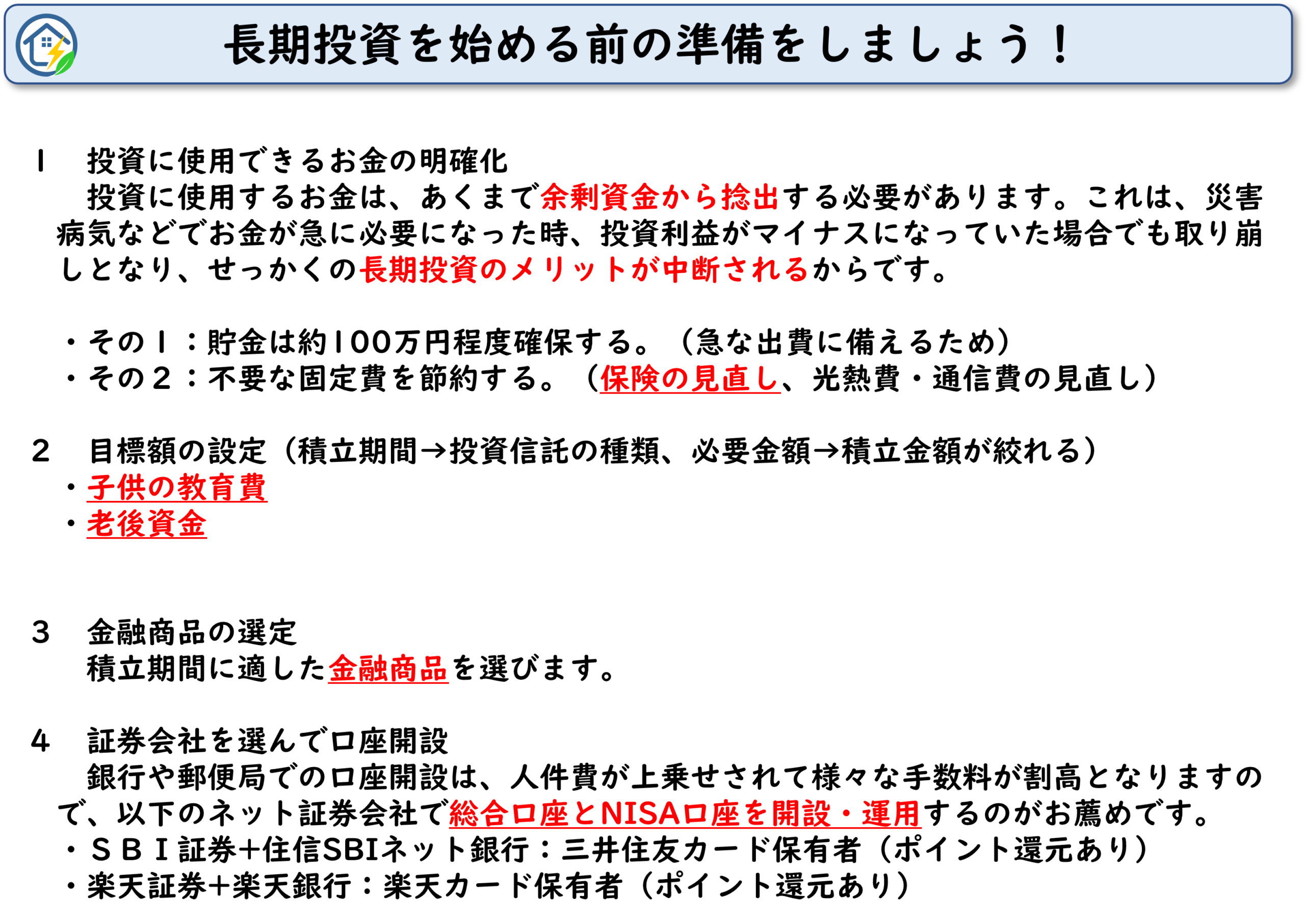

長期投資を始める前の準備をしましょう!

投資資金は、あくまで余剰資金から捻出する必要があります。

その理由は、災害・病気などでお金が急に必要になった時、投資利益がマイナスになっていた場合でも取り崩しが出てきて、せっかくの長期投資のメリットが中断されるからです。

そのためには、以下の準備事項4点を行うことが重要です。

- 投資に使用できるお金の明確化:貯金100万円の確保、固定費の節約で投資費用を捻出します。

- 資産運用の目標額設定:教育費や老後資金などの資産運用の目標を決める。

- 金融商品の選定:目標までの期間(長期・中期・短期)に応じて金融商品を選定する。

- 証券口座の開設と運用:NISA口座を開設して、毎月定額で金融商品を積立てる。